制度解説(2012年5月7日)

IPO時の比較情報の取扱い(2012年3月期決算以降のIPO準備会社の財務諸表について)

2012年3月期決算の会社より、過年度遡及会計基準(企業会計基準第24号)が適用となっていることは周知のとおりですが、新規株式公開(以下「IPO」といいます)の際は、その取扱い、中でも『比較情報』(※)の取扱いが特殊であることをご存知でしょうか。

(※)『比較情報』とは、当期財務諸表に記載された数値等に対応する前期の数値等のことであり、

当期財務諸表の一部を構成する位置付けの情報をいいます。

【財務諸表等規則第6条参照】

上場会社の場合は、過年度遡及会計基準の適用により、有価証券報告書や有価証券届出書上では、従来開示されていた前期の財務諸表は開示されないこととなり、代わりに今期の財務諸表の『比較情報』として当期の財務諸表に対応した前期の数値等(定性的な情報もあり得ます)が開示されることとなりました。

従来との大きな違いは、会計方針の変更や表示方法の変更が生じた際に、前期の数値を遡及して修正することになるので、前期の有価証券報告書や有価証券届出書で掲載していた財務諸表と数値が一致しない可能性がある点にあります。

また、上場会社の有価証券報告書等においては当期の財務諸表しか開示されていないことになります(前期の数値は『比較情報』として当期の財務諸表の一部に過ぎない)ので、添付される監査報告書も今期の監査報告書のみとなります。

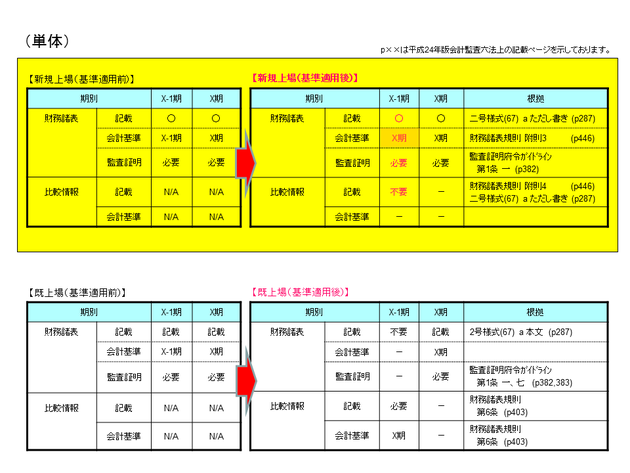

ところが、以上はあくまで、毎期、有価証券報告書等で継続して財務諸表を開示している上場会社等(継続開示会社)に限った話であり、IPO会社が最初に財務局に提出する有価証券届出書(第二号の四様式)では、前期の財務数値の開示の仕方が異なる扱いとなっています。

具体的には、IPO時の有価証券届出書のみ『比較情報』の開示は不要となります。但し、『比較情報』を不要とする代わりに従来のように前期の財務諸表を開示することが求められています。また、監査報告書も従来通り前期の分と今期の分の2期分が添付されることになります。

但し、IPO会社の例外的な取扱いはこれだけではなく、更に特殊な取扱いとして、前期の財務諸表は今期の財務諸表の会計基準に従って作成することが求められています。

つまり、『比較情報』を開示せずに前期の財務諸表を開示するとはいっても、今期の財務諸表作成の際に会計方針の変更や表示方法の変更があった際には、前期の財務諸表も同じ前提で遡及修正する必要があるため、実質的には上場会社の『比較情報』の取扱いと同じ作業が求められていることになります。

以上のことを根拠法令とともに表に纏めますと次のようになります(図をクリックすると拡大します)。

上記をクリックすると拡大します。

上記をクリックすると拡大します。

このようにIPO会社だけが特殊な取扱いになっている背景には、IPOの際に証券取引所の形式要件として直近2期分の監査証明が必要になっていることから『比較情報』の適用を除外する一方で、上場会社と同様に過年度遡及会計基準は適用している建てつけにする必要があったものと思料いたしますが、根拠法令等の対応が大変テクニカルであることから、当該根拠法令等を一読しただけでは上記の表のような構造を理解するのは困難に感じます。

加えて、IPO会社の場合には、申請Ⅰの部や有価証券届出書において、監査対象期間前の3年間の財務諸表を特別情報として開示する必要がありますが、当該特別情報期間の財務諸表において、仮に直前期において会計方針の変更や表示方法の変更があった場合に、遡及して数値を補正した内容で掲載するのか否かについては、それを定めた規定はどこにも記載が見当たりません(なお、ハイライト情報での取扱いについては開示府令ガイドライン5-12-2において、注記を付して遡及修正後の数値を記載することができる旨の手当てがなされています)。

この点に関しては、2011年9月30日付で金融庁が公表した『「連結財務諸表の用語、様式及び作成方法に関する規則等の一部を改正する内閣府令(案)」等に対するパブリックコメントの結果等について』の番号2や番号27のコメントから辛うじてIPO準備会社が任意に対応可能であることが読み取れる程度です。

弊社が知る限りでは上記のような特殊な取扱いについて、IPO準備会社の中で認知されている先は少なく、IPO準備会社を支援する関連諸方面からのアナウンスも特段なされていないように思います。

仮に2012年3月期の決算において、会計方針の変更や表示方法の変更があった際には、前期の決算書をどのように開示するか、また、特別情報期間における遡及修正の取扱いはどのように対応・開示するかについて、会社法の決算承認前に監査法人や主幹事証券会社等ときちんと議論しておく必要があるのではないでしょうか。

そうしなければ上場申請間際に対応が後手に回ることによって、場合によっては上場スケジュールにまで影響が及ばないとも限りません。

本サイトを訪れていただいた皆様でご関連があると思われる方がおられましたら今一度IPO支援者(監査法人、主幹事証券会社、取引所等)にご確認されることをお勧めいたします。勿論弊社にお問い合わせ(⇒こちら)いただくことも可能です。

以上

(以下、ご参考)

<連結財務諸表の取扱い>

・最近2連結会計年度に係る連結財務諸表(比較情報を除く。)について、最近連結会計年度の前連結会計年度分を左側に、最近連結会計年度分を右側に配列して記載する。 【開示府令 第二号様式(記載上の注意) 60(a)】

・前連結会計年度(直前々期)に係る連結財務諸表を届出書に記載する場合は、当連結会計年度(直前期)に係る連結財務諸表の会計方針等に従い、その場合の当連結会計年度及び前連結会計年度の連結財務諸表は比較情報を含めないで作成する。 【連結財務諸表規則 附則第2項、第3項】

<財務諸表の取扱い>

・最近2事業年度に係る財務諸表(比較情報を除く。)について、最近事業年度の前事業年度分を左側に、最近事業年度分を右側に配列して記載する。 【開示府令 第二号様式(記載上の注意) 67(a)】

・前事業年度(直前々期)に係る財務諸表を届出書に記載する場合は、当事業年度(直前期)に係る財務諸表の会計方針等に従い、その場合の当事業年度及び前事業年度の財務諸表は比較情報を含めないで作成する。 【財務諸表等規則 附則第3項、第4項】

<監査報告書の取扱い>

・届出書に含まれる財務諸表(第1号)、連結財務諸表(第4号)のうち、最近事業年度(直前期)及びその直前事業年度(直前々期)を監査対象とする。 【監査証明府令 第1条第1号、第4号】

IPO状況6月27日現在

2025年IPO数(予定を含む)=33社*

2024年IPO数(通期)=86社*

|

市場別 |

2025年 (含予定) |

2024年 (通期) |

|

プライム スタンダード グロース メイン-名 ネクスト-名 アンビシャス |

2 6 21 1 2 1 |

4 13 64 1 4 1 |

| Qボード | 1 | 3 |

|

合計 |

34* |

90* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

メンバーブログ

過去分はメンバー紹介ページの各メンバーのブログ欄をご参照ください。

サイト内検索

株式会社ラルク

【ご注意ください】

当社の社名を名乗った振込詐欺行為が確認されております。当社が個人に対して振込請求を行うことは、有料サービスの提供等、お客様からのお申込みやご依頼に基づくものを除きございませんので、ご注意願います。

(ご参考窓口)

また、現在、世界中で「コールド・コーリング(Cold Calling)」と呼ばれる詐欺的な証券投資勧誘行為も行われております のでご注意願います。

過年度のIPO状況

2024年IPO数(通期)=86社*

|

市場別 |

2024年 (通期) |

2023年 (通期) |

|

プライム スタンダード グロース メイン-名 札幌(本則) ネクスト-名 アンビシャス |

4 13 64 1 0 4 1 |

2 23 66 5 1 1 0 |

| Qボード | 3 | 1 |

|

合計 |

90* |

99* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

2023年IPO数(通期)=96社*

|

市場別 |

2023年 (通期) |

2022年 (通期) |

|

プライム スタンダード グロース メイン-名 札幌(本則) ネクスト-名 アンビシャス |

2 23 66 5 1 1 0 |

3※1 14※2 70※3 2 0 2 1 |

| Qボード | 1 | 0 |

|

合計 |

99* |

92* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

※1:東証1部1社を含みます。

※2:東証2部+JQ4社を含みます。

※3:マザーズ10社を含みます。

2022年IPO数(通期)=91社*

|

市場別 |

2022年 (通期) |

2021年 (通期) |

|

プライム スタンダード グロース 東証1 |

2 10 60 1 |

- - - 6 |

|

東証2 |

3 |

8 |

|

マザーズ |

10 |

93 |

|

JASDAQ メイン-名 |

1 2 |

16 - |

|

名証2 |

0 |

3 |

|

ネクスト-名 セントレックス |

2 0 |

- 1 |

|

Qボード アンビシャス |

0 1 |

3 - |

|

合計 |

92* |

130* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。