2026年(午年)、明けましておめでとうございます。

片山さつき財務相兼金融担当相らの打鐘でスタートした月曜の大発会日経平均株価は670円80銭高の5万1,010円28銭となり、前年比1万1,064円86銭高となりました。年末年始のベネズエラ情勢もありましたが、順調な滑り出しとなっています。相場格言として「辰巳天井、午尻下がり」と言われますが、今年はどのような相場になるでしょうか。

さて、年始最初のブログが回ってきましたので2025年のIPO分析を……と思いましたが、最近はChatGPTやGeminiのほうがしっかり分析してしまいます。とても敵いません。ちなみに、両者の2025年のIPO考察をまとめると以下のとおりです。

(ChatGPT殿)

・ 「量から質」への転換: 審査厳格化により、上場社数は66社と大幅に減少(前年86社)

・ 勝率と質の向上: 需給が絞られたことで、初値勝率は**約81%**へ回復(前年約73%)

・ 市場の健全化: 「上場ゴール」と揶揄される小粒案件が減り、上場後の株価(セカンダリー)も

堅調な銘柄が増加

(Gemini殿)

・ IPO件数(国内市場):66社

2024年(86社)から約23%減で、報道ベースでは2013年以来の低水準という位置づけ

・ 資金吸収(公募+売出の合計):約1.3兆円(日経集計)

2018年以来7年ぶりに1兆円超。うち4分の3を上位3社で吸収

・ 小型IPO(オファリングサイズ5,000万ドル未満):43件

こちらも2013年以来の少なさ。小粒案件が減ってるのが、2025年の最大の特徴のひとつ。

ですので本ブログでは、まだ生成AIがデビューしていなかった10年前・2015年のIPOデータと比較し(いずれも弊社DBによる自社調べ)、通常はAIが拾いにくいであろう視点でQ&A形式に振り返ってみたいと思います。

なお、2025年のIPO社数は、認定株式分配を利用したパーシャル・スピンオフ上場を果たしたソニーフィナンシャルグループを含めた66社として集計していますが、同社はファイナンスがないため主幹事証券の集計には含めていません。また、両年度ともPRO Market銘柄は集計対象から除いています。

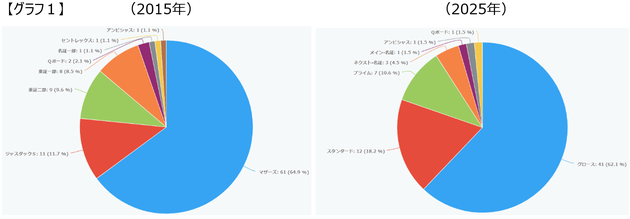

Q:市場別上場社数はどう変化しましたか?

A:2015年のIPO社数は99社、2025年は66社で、33社減っています。市場別の特徴としては、10年前は東証の市場区分が東証一部・二部・マザーズ・JASDAQ(スタンダード/グロース)、名証の市場区分が名証一部・二部・セントレックスの時代でした(現在の東証プライム/スタンダード/グロース、名証プレミア/メイン/ネクストへの再編は2022年4月)。ただ、【グラフ1】のとおり、成長市場であるグロース(旧マザーズ)が過半を占め、次いでスタンダード(旧JASDAQスタンダード・東証二部など)が続くという構図は大きくは変わっていません。

なお、上記、【グラフ1】には含めていませんが、2015年のTOKYO PRO Market上場社数は6社だったのに対し、2025年は46社となっており、グロース市場を凌ぐ上場数となっています。

Q:主幹事証券の社数シェアはどう変化しましたか?

A:上位6社で4分の3超を占める比率に大きな変化はありません。ただし、昨年(2025年)のグロース市場改革の影響もあり、10年前に比べて大手証券会社はIPOの主幹事引受に慎重になってきており、「主幹事難民」が多く発生しているように感じます。。。

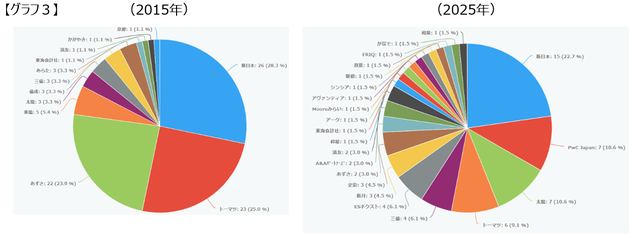

Q:監査法人の社数シェアはどう変化しましたか?

A:【グラフ3】のとおり、大きな変化が見られます。EY新日本はシェアをそれほど落としていませんが、KPMGあずさ、トーマツは大きくシェアを落としています。半面、かつての「監査難民問題」への対策もあり、中堅・新興の監査法人がIPO市場に参入してきていることが読み取れます。

Q:機関設計はどう変化しましたか?

A:【グラフ4】のとおり、監査等委員会設置会社の比率が増えています。

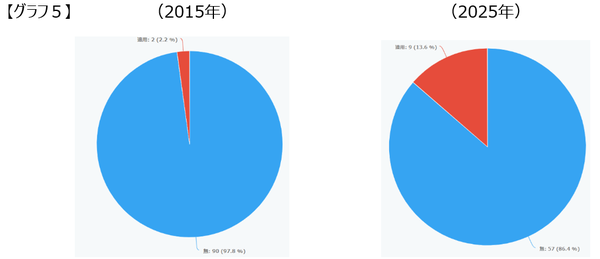

Q:IFRS適用企業のIPOは増えましたか?

A:【グラフ5】のとおり、IFRS適用企業は増えているといえます。ファンド関連銘柄のIPO数が増えていることによるものと思われます。

Q:子会社上場は増えましたか?

A:【グラフ6】のとおり、子会社上場は増えているといえます。

Q:グローバルオファリングでのIPOは増えましたか?

A:【グラフ7】のとおり、グローバルオファリングでのIPOは増えているといえます。

IPO状況6月12日現在

2026年IPO数(予定含む)=18社

【1社】*

2025年IPO数(通期)=66社

| 市場別 |

2026年 (予定含む) |

2025年 (通期) |

| プライム | 0 | 7 |

| スタンダード | 6 | 12 |

| グロース | 12【1】 | 41 |

| メイン-名 | 1 | 1 |

| ネクスト-名 | 0 | 3 |

| アンビシャス | 0 | 1 |

| Qボード | 0 | 1 |

| 合計 |

19【1】* |

66 |

* 複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。また、【 】は、S-1方式による上場承認前の社数であり外数で記載しています。

メンバーブログ

過去分はメンバー紹介ページの各メンバーのブログ欄をご参照ください。

サイト内検索

株式会社ラルク

【ご注意ください】

当社の社名を名乗った振込詐欺行為が確認されております。当社が個人に対して振込請求を行うことは、有料サービスの提供等、お客様からのお申込みやご依頼に基づくものを除きございませんので、ご注意願います。

(ご参考窓口)

また、現在、世界中で「コールド・コーリング(Cold Calling)」と呼ばれる詐欺的な証券投資勧誘行為も行われております のでご注意願います。

過年度のIPO状況

2025年IPO数=66社

|

市場別 |

2025年 (通期) |

2024年 (通期) |

|

プライム スタンダード グロース メイン-名 ネクスト-名 アンビシャス Qボード |

7 12 41 1 3 1 1 |

4 13 64 1 4 1 3 |

|

合計 |

66 |

90* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

2024年IPO数(通期)=86社*

|

市場別 |

2024年 (通期) |

2023年 (通期) |

|

プライム スタンダード グロース メイン-名 札幌本則 ネクスト-名 アンビシャス Qボード |

4 13 64 1 0 4 1 3 |

2 23 66 5 1 1 0 1 |

|

合計 |

90* |

99* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

2023年IPO数(通期)=96社*

|

市場別 |

2023年 (通期) |

2022年 (通期) |

|

プライム スタンダード グロース メイン-名 札幌本則 ネクスト-名 アンビシャス Qボード |

2 23 66 5 1 1 0 1 |

3※1 14※2 70※3 2 0 2 1 0 |

|

合計 |

99* |

92* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

※1:東証1部1社を含みます。

※2:東証2部+JQ4社を含みます。

※3:マザーズ10社を含みます。

2022年IPO数(通期)=91社*

|

市場別 |

2022年 (通期) |

2021年 (通期) |

|

プライム スタンダード グロース 東証1 東証2 マザーズ JASDAQ メイン-名 名証2 ネクスト-名 セントレックス アンビシャス Qボード |

2 10 60 1 3 10 1 2 0 2 0 1 0 |

- - - 6 8 93 16 - 3 - 1 - 3 |

|

合計 |

92* |

130* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。