日本の株式市場ではこの10年余り、上場会社を中心にガバナンス改革が着実に進められてきました。2015年に導入されたコーポレートガバナンス・コードは、取締役会の機能強化や社外取締役の活用、株主との建設的な対話を通じて、企業価値の持続的向上を促す枠組みとして定着しています。加えて近年では、PBRが1倍を下回る企業の多さが問題視され、「資本コストや株価を意識した経営」の実践が市場から強く求められるようになりました。こうした動きは、企業経営の透明性と説明責任を高める方向で、日本の上場企業、特に大企業の行動様式に少なからぬ影響を与えています。

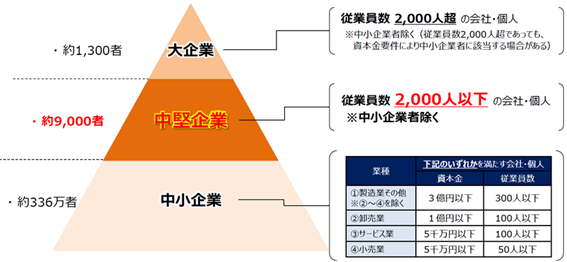

こうした上場会社を巡る改革の流れとは別に、経済産業省は2024年を「中堅企業元年」と位置づけ、中堅企業の成長支援を本格化させています。注目すべきは、2024年に改正された産業競争力強化法において、「中堅企業」が法律上初めて明確に定義された点です。これまで日本の企業区分は、中小企業とそれ以外の大企業という二分構造が基本で、「中堅企業」は慣用的な呼称にとどまっていました。改正法では、常時使用する従業員数が2,000人以下で、中小企業者(資本金・従業員数の要件あり)には該当しない企業を「中堅企業者」と定義し、政策上の独立した対象として位置づけています。国の統計によると、中堅企業者は約9,000者と、大企業の約1,300者を大きく上回る一方、中小企業者の約336万者に比べると数としてはごく一部に過ぎない割合ですが、2025年2月に内閣官房及び経済産業省より示された「中堅企業成長ビジョン」によると、この中堅企業は、国内投資や雇用、賃金の面で大企業を上回る伸びを示している部分もあり、日本経済への貢献度が高い企業群であるとの分析の下、こうした企業群を日本経済の新たな成長エンジンとして明確に位置づけた転換点が「中堅企業元年」であるとも言えるでしょう。

【参考】産業競争力強化法における「中堅企業者」の定義

<出典:経済産業省「特定中堅企業者の要件及び確認フロー(2024年9月)」P4より抜粋>

定義から明らかなように、中堅企業には未上場企業だけでなく、多くの上場会社も含まれます。そして、中堅企業の大宗を占めるのが、創業家が経営や所有に関与するファミリービジネスです。ファミリービジネスは、長期的視点に立った経営判断や迅速な意思決定、理念の一貫性といった強みを有しています。一方で、事業承継の局面における混乱、創業家の関与範囲が不明確であることによるガバナンス上の懸念、外部株主から見た意思決定プロセスの不透明さといった課題も内包しています。

そこで、こうしたファミリービジネス特有の強みとリスクを踏まえ、経済産業省が策定を検討しているのが「ファミリーガバナンス・ガイダンス(仮称)」です。経済産業省の主導で「ファミリービジネスのガバナンスの在り方に関する研究会」が2025年3月に立ち上げられ、2025年12月にファミリーガバナンス・ガイダンス(仮称)骨子案が公表されました。現在検討されているガイダンス骨子案は、主に以下の5つの項目で構成されています。

|

①理念・価値観・ビジョンの共有 |

ファミリーならではの理念を明文化し、ファミリーメンバーだけでなく従業員などのステークホルダーとも共有することで、組織の一体感を醸成します。また、時代の変化に合わせてこれらを柔軟に見直す姿勢も重要とされています。 |

|

②ファミリーとしての意思決定の仕組み |

「ファミリー」の範囲を定義し、公式な対話の場(ファミリー集会やファミリー評議会など)を設けることで、感情的な対立を避け、建設的な議論を行う仕組みを作ります。 |

|

③ファミリービジネスへのファミリーの関与方針 |

ファミリーが経営のどこに関与し、どこに関与しないのかを明確にします。特に、「公私の整理(私物化の防止)」や、ファミリーメンバーの採用・登用に関する客観的な基準を設けることが推奨されています。 |

|

④所有・経営の承継 |

計画的なサクセッションプラン(後継者育成・選定計画)を策定し、早期に後継者を明示することでステークホルダーの不安を払拭します。また、非ファミリーの従業員を後継者候補とするなど、多様な選択肢の検討も含まれます。 |

|

⑤ステークホルダーへの情報発信 |

ファミリービジネスであることを強みとして積極的に発信し、透明性を確保することで、従業員、取引先、地域社会等からの信頼を獲得することを目指します。 |

ファミリーガバナンスは、長年にわたって繁栄してきた個々のファミリービジネスにおいて、色々な失敗を重ねながら時間をかけて少しずつ築き上げた秘伝のたれのような、ファミリー内で醸成・合意された取り決めや仕組みであると理解していますが、そのエッセンスを共通項として整理し、これから取り組もうとするファミリーにも真似ができるように「ガイダンス」として定めようとしているものと認識しています。ガイダンスですので、「コード」のような強制力はありませんし、仮に上場企業だとしてもこうした取り組みの開示が求められるところまでは今のところ想定されていないとの理解ですが、ファミリーの永続性だけでなくファミリービジネスの企業価値向上にも寄与する取組みと考えられますので、今後も継続的な繫栄を志向するファミリービジネスは積極的に取り組んで損はないのではないでしょうか。

中堅企業元年という節目が、未上場中堅企業だけでなく、上場中堅企業にとっても、ガバナンスのあり方を再点検する好機となり、ファミリーガバナンスという視点を取り入れることで、成長と統治、市場評価を両立させるための重要な一歩となることを期待したいと思います。

(畠中)

IPO状況6月12日現在

2026年IPO数(予定含む)=18社

【1社】*

2025年IPO数(通期)=66社

| 市場別 |

2026年 (予定含む) |

2025年 (通期) |

| プライム | 0 | 7 |

| スタンダード | 6 | 12 |

| グロース | 12【1】 | 41 |

| メイン-名 | 1 | 1 |

| ネクスト-名 | 0 | 3 |

| アンビシャス | 0 | 1 |

| Qボード | 0 | 1 |

| 合計 |

19【1】* |

66 |

* 複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。また、【 】は、S-1方式による上場承認前の社数であり外数で記載しています。

メンバーブログ

過去分はメンバー紹介ページの各メンバーのブログ欄をご参照ください。

サイト内検索

株式会社ラルク

【ご注意ください】

当社の社名を名乗った振込詐欺行為が確認されております。当社が個人に対して振込請求を行うことは、有料サービスの提供等、お客様からのお申込みやご依頼に基づくものを除きございませんので、ご注意願います。

(ご参考窓口)

また、現在、世界中で「コールド・コーリング(Cold Calling)」と呼ばれる詐欺的な証券投資勧誘行為も行われております のでご注意願います。

過年度のIPO状況

2025年IPO数=66社

|

市場別 |

2025年 (通期) |

2024年 (通期) |

|

プライム スタンダード グロース メイン-名 ネクスト-名 アンビシャス Qボード |

7 12 41 1 3 1 1 |

4 13 64 1 4 1 3 |

|

合計 |

66 |

90* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

2024年IPO数(通期)=86社*

|

市場別 |

2024年 (通期) |

2023年 (通期) |

|

プライム スタンダード グロース メイン-名 札幌本則 ネクスト-名 アンビシャス Qボード |

4 13 64 1 0 4 1 3 |

2 23 66 5 1 1 0 1 |

|

合計 |

90* |

99* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

2023年IPO数(通期)=96社*

|

市場別 |

2023年 (通期) |

2022年 (通期) |

|

プライム スタンダード グロース メイン-名 札幌本則 ネクスト-名 アンビシャス Qボード |

2 23 66 5 1 1 0 1 |

3※1 14※2 70※3 2 0 2 1 0 |

|

合計 |

99* |

92* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

※1:東証1部1社を含みます。

※2:東証2部+JQ4社を含みます。

※3:マザーズ10社を含みます。

2022年IPO数(通期)=91社*

|

市場別 |

2022年 (通期) |

2021年 (通期) |

|

プライム スタンダード グロース 東証1 東証2 マザーズ JASDAQ メイン-名 名証2 ネクスト-名 セントレックス アンビシャス Qボード |

2 10 60 1 3 10 1 2 0 2 0 1 0 |

- - - 6 8 93 16 - 3 - 1 - 3 |

|

合計 |

92* |

130* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。