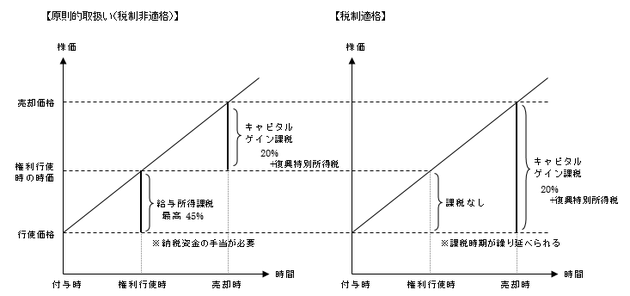

ストック・オプションを割り当てられた者は、一定の期間内に、予め定められた価格で会社の株式を取得し、その後株式を売却することでキャピタルゲインを得ることが可能となります

このメリットを活かせるように租税特別措置法では、一定の条件を充足する新株予約権について、権利行使に係る利益について課税時期の繰延べを認めています。(この場合、権利行使に係る利益は、株式売却時に譲渡所得として一括して課税されます。)

この一定の条件を充足する新株予約権のことを「税制適格ストック・オプション」と言います。

税制適格ストック・オプションの主な要件

(発行時)

①金銭の払込み(金銭以外の資産の給付を含む。)をさせないで発行された新株予約権であること

②割当先

・会社又は子会社の取締役、執行役又は使用人である個人等

・設立10年未満等の要件を満たすスタートアップ企業の成長に貢献する業務を担う「社外高度人材」(プログラマ ー、エンジニア、弁護士等)

③割当先は付与決議の日に当該会社の「大口株主」または「大口株主の特別関係者」でないこと

「大口株主」とは

a) 上場会社の場合: 発行済株式総数の10分の1を超える株式を保有する株主

b) 非上場会社の場合:発行済株式総数の3分の1を超える株式を保有する株主

④新株予約権等に係る契約において、以下の要件が定められていること

・権利行使期間は付与決議の日後、2年を経過した日から10年を経過する日までに行わなければならないこと

・権利行使価額の年間の合計額が、1200万円を超えないこと

・権利行使価額は、契約締結時の株価(時価)以上であること

・当該新株予約権については、譲渡をしてはならないこととされていること

・当該新株予約権の行使による株式の交付が法令に準拠して行われること

・ 予め会社と金融商品取引業者等との間で締結される取り決めに従い、株式取得後直ちに、会社を通じて当該金融商品取引業者等の振替口座簿に記録され、又は当該金融取引業者に保管の委託等がされること

なお、税制適格ストック・オプションを発行した会社は、翌年1月31日までに法定調書を税務署長に提出しなければなりません。

(行使時)

①権利者は権利行使時に、新株予約権等に係る付与決議の日において当該株式会社の大口株主及び大口株主の特別関係者に該当しないことについて、会社に誓約書を提出する

②権利者が、行使日の属する年における他の新株予約権の行使の有無等、財務省令に定める事項を記載した書面を会社に提出する

(社外高度人材への割当)

税制適格ストック・オプションを「社外高度人材」へ割り当てる場合、会社は「社外高度人材」の活用に係る事業計画を作成し、主務大臣の認定を受ける必要があります。

認定にあたっては、①認定対象企業の要件、②社外高度人材の要件、③社外高度人材の専門性と貢献内容の関連性の3点が判断のポイントとなります。

これら3点の要件の概要は以下のとおりです。

(経済産業省の資料をもとに作成)

|

認定対象企業の主な要件 (下記の全てを満たすこと) |

社外高度人材の要件 (下記のいずれかを満たすこと) |

専門性と貢献内容の関連性 (下記のいずれかを満たすこと) |

|

①設立10年未満

②資本金10億円以下又は ③非上場

④ハンズオン支援を行う、ベンチャーキャピタル等から出資を受けていること。 ⑤大規模法人グループの所有に属さない 等

|

①国家資格を保有+ 3年以上の実務経験 【例︓弁護⼠・会計⼠等】 ②博⼠の学位を保有+3年以上の実務経験 ③⾼度専⾨職の在留資格をもって在留+3年以上の実務経験 ④上場企業で役員(取締役等)の経験が3年以上 ⑤将来成⻑発展が期待される分野の先端的な⼈材育成事業に選定され従事していた者 【事業の例】「未踏」、「異能(Inno)vation」 【例︓プログラマー・エンジニア等】 ⑥過去10年間に、製品⼜は役務の開発に2年以上従事し、かつ下記1.~3.のいずれかを満たす者 ⒈上場企業の従業員で、開発した製品⼜は役務の売上⾼が、開発に従事していた期間内において、全事業の売上⾼の1%未満から1%以上まで増加

⒉上場企業以外の従業員で、製品または役務の開発に ⒊上場企業以外の従業員⼜は外部協⼒者で、開発した製品⼜は役務の売上⾼が、開発に従事していた期間内において、2倍以上に増加 【例︓プログラマー・エンジニア・デザイナー等】 |

①製品・サービスの開発に貢献すること ②事業拡⼤や販路拡⼤に貢献すること ③会社成⻑期の組織拡⼤に伴うガバナンス体制構築等に貢献すること |

関連項目:公開前規制、キャピタルゲイン課税、セーフハーバー・ルール(Safe Harbor Rule)

IPO状況7月17日現在

2026年IPO数(予定含む)=22社*

2025年IPO数(通期)=66社

| 市場別 |

2026年 (予定含む) |

2025年 (通期) |

| プライム | 0 | 7 |

| スタンダード | 7 | 12 |

| グロース | 15 | 41 |

| メイン-名 | 1 | 1 |

| ネクスト-名 | 0 | 3 |

| アンビシャス | 0 | 1 |

| Qボード | 0 | 1 |

| 合計 | 23* | 66 |

* 複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

メンバーブログ

過去分はメンバー紹介ページの各メンバーのブログ欄をご参照ください。

サイト内検索

株式会社ラルク

【ご注意ください】

当社の社名を名乗った振込詐欺行為が確認されております。当社が個人に対して振込請求を行うことは、有料サービスの提供等、お客様からのお申込みやご依頼に基づくものを除きございませんので、ご注意願います。

(ご参考窓口)

また、現在、世界中で「コールド・コーリング(Cold Calling)」と呼ばれる詐欺的な証券投資勧誘行為も行われております のでご注意願います。

過年度のIPO状況

2025年IPO数=66社

|

市場別 |

2025年 (通期) |

2024年 (通期) |

|

プライム スタンダード グロース メイン-名 ネクスト-名 アンビシャス Qボード |

7 12 41 1 3 1 1 |

4 13 64 1 4 1 3 |

|

合計 |

66 |

90* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

2024年IPO数(通期)=86社*

|

市場別 |

2024年 (通期) |

2023年 (通期) |

|

プライム スタンダード グロース メイン-名 札幌本則 ネクスト-名 アンビシャス Qボード |

4 13 64 1 0 4 1 3 |

2 23 66 5 1 1 0 1 |

|

合計 |

90* |

99* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

2023年IPO数(通期)=96社*

|

市場別 |

2023年 (通期) |

2022年 (通期) |

|

プライム スタンダード グロース メイン-名 札幌本則 ネクスト-名 アンビシャス Qボード |

2 23 66 5 1 1 0 1 |

3※1 14※2 70※3 2 0 2 1 0 |

|

合計 |

99* |

92* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

※1:東証1部1社を含みます。

※2:東証2部+JQ4社を含みます。

※3:マザーズ10社を含みます。

2022年IPO数(通期)=91社*

|

市場別 |

2022年 (通期) |

2021年 (通期) |

|

プライム スタンダード グロース 東証1 東証2 マザーズ JASDAQ メイン-名 名証2 ネクスト-名 セントレックス アンビシャス Qボード |

2 10 60 1 3 10 1 2 0 2 0 1 0 |

- - - 6 8 93 16 - 3 - 1 - 3 |

|

合計 |

92* |

130* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。