J-ships(特定投資家向け銘柄制度)

非上場企業が株式や投資信託等を発行し、証券会社を通じてプロの投資家である「特定投資家」からの資金調達を可能とする制度を「J-ships(特定投資家向け銘柄制度)」といいます。

(注)J-shipsは、特定投資家私募の枠組みを活用して行う、非上場会社による資金調達の制度です。

(制度導入の経緯)

近年の政府は、スタートアップ企業の成長支援策として「スタートアップへの投資拡大」を進めています。

一方、投資者保護の観点から、証券会社による非上場株式(店頭有価証券)の投資勧誘は、原則として禁止されています。(日本証券業協会 店頭有価証券に関する規則 第3条)

例外として投資勧誘が認められるケースでも、勧誘対象となるプロ投資家の範囲の制約が厳しいなどの点が指摘されていました。

このような問題に対応し、非上場会社の資金調達の円滑化・大規模化に資する施策の1つとして、「J-Ships(特定投資家向け銘柄制度)」は導入されました。

(J-Ships制度の概要)

①制度の対象となる企業に規則上の制限はありませんが、日本証券業協会は「ミドル・レイターステージの非上場企業を想定」しているとしています。

②資金調達の際には、プロ投資家である特定投資家から資金調達を行う、「特定投資家私募」の制度を活用します。

③J-Ships制度は、下表のように「投資者保護」と「非上場企業の資金調達の円滑化・大規模化」という2つの課題に対応するように設計されています。

|

制度の内容 |

投資者保護 |

資金調達の円滑化・大規模化 |

|

証券会社の関与 |

・証券会社は、制度を利用する企業の財務状況・反社会的勢力の関係の有無等の審査を行う ・投資勧誘の都度、個別銘柄の説明 |

非上場会社とプロ投資家をつなぐ役割を担う |

|

資金調達時に 特定投資家私募を活用 |

投資に対する知見を有するプロ投資家(特定投資家)を対象に取得の申込の勧誘を行う |

・資金力のあるプロ投資家(特定投資家)を対象にすることで、より多くの資金を調達 ・勧誘対象者数50名以上でも私募となり、会社の事務負担が抑えられる |

|

PTS(私設取引システム)の利用可能 |

PTS制度を利用した流通性の向上 |

PTS制度を利用した流通性の向上 |

|

開示制度 |

発行開示 特定証券情報による開示 継続開示 発行者情報による開示 ※上記は、いずれも日本証券業協会が定めた様式に基づく開示 |

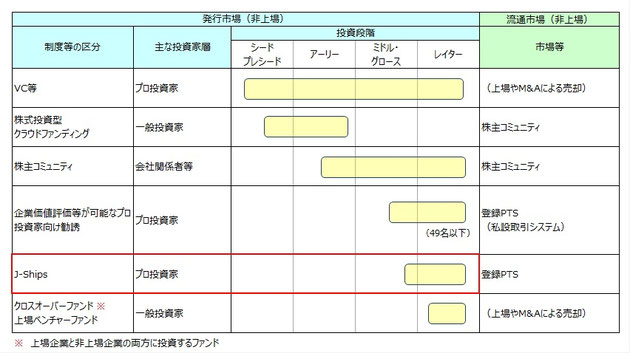

(他の制度との比較(イメージ))

非上場株式の発行・流通に関しては、J-Ships以外にも様々な制度があります。

それぞれの制度の関係のイメージを図示すると、以下のようになります。

(注)以下の資料をもとに、㈱ラルク作成。

・スタートアップ企業等への成長資金供給等に関する懇談会

(第1回資料(日本証券業協会))

・プロマーケットの今後の方向性について

(2025年11月13日 東京証券取引所 上場推進部資料)

関連項目:特定投資家私募

IPO状況7月17日現在

2026年IPO数(予定含む)=22社*

2025年IPO数(通期)=66社

| 市場別 |

2026年 (予定含む) |

2025年 (通期) |

| プライム | 0 | 7 |

| スタンダード | 7 | 12 |

| グロース | 15 | 41 |

| メイン-名 | 1 | 1 |

| ネクスト-名 | 0 | 3 |

| アンビシャス | 0 | 1 |

| Qボード | 0 | 1 |

| 合計 | 23* | 66 |

* 複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

メンバーブログ

過去分はメンバー紹介ページの各メンバーのブログ欄をご参照ください。

サイト内検索

株式会社ラルク

【ご注意ください】

当社の社名を名乗った振込詐欺行為が確認されております。当社が個人に対して振込請求を行うことは、有料サービスの提供等、お客様からのお申込みやご依頼に基づくものを除きございませんので、ご注意願います。

(ご参考窓口)

また、現在、世界中で「コールド・コーリング(Cold Calling)」と呼ばれる詐欺的な証券投資勧誘行為も行われております のでご注意願います。

過年度のIPO状況

2025年IPO数=66社

|

市場別 |

2025年 (通期) |

2024年 (通期) |

|

プライム スタンダード グロース メイン-名 ネクスト-名 アンビシャス Qボード |

7 12 41 1 3 1 1 |

4 13 64 1 4 1 3 |

|

合計 |

66 |

90* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

2024年IPO数(通期)=86社*

|

市場別 |

2024年 (通期) |

2023年 (通期) |

|

プライム スタンダード グロース メイン-名 札幌本則 ネクスト-名 アンビシャス Qボード |

4 13 64 1 0 4 1 3 |

2 23 66 5 1 1 0 1 |

|

合計 |

90* |

99* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

2023年IPO数(通期)=96社*

|

市場別 |

2023年 (通期) |

2022年 (通期) |

|

プライム スタンダード グロース メイン-名 札幌本則 ネクスト-名 アンビシャス Qボード |

2 23 66 5 1 1 0 1 |

3※1 14※2 70※3 2 0 2 1 0 |

|

合計 |

99* |

92* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。

※1:東証1部1社を含みます。

※2:東証2部+JQ4社を含みます。

※3:マザーズ10社を含みます。

2022年IPO数(通期)=91社*

|

市場別 |

2022年 (通期) |

2021年 (通期) |

|

プライム スタンダード グロース 東証1 東証2 マザーズ JASDAQ メイン-名 名証2 ネクスト-名 セントレックス アンビシャス Qボード |

2 10 60 1 3 10 1 2 0 2 0 1 0 |

- - - 6 8 93 16 - 3 - 1 - 3 |

|

合計 |

92* |

130* |

*複数市場へ同時に上場する会社があるため、IPO社数と市場別内訳の合計は一致しない点にご注意ください。