DCF方式 - 株式会社ラルクはIPO(株式公開、上場)を支援するコンサルティングを行っております。新規上場

DCF方式とは、会社が将来生み出すキャッシュフローの割引現在価値から会社の価値(事業価値、企業価値、株主価値)を算定する方法です。(DCFは、Discounted Cash Flow法の略)

株式の評価に会社の長期的な収益力を反映させることができる方法であり、直近の決算で赤字や債務超過の会社でも、将来的にキャッシュフローを生み出す見込みがある会社であれば採用可能な評価方法です。

ただし、評価の前提(キャッシュフロー計画等)によって、評価の結果が大きく変わるため、採用する前提については慎重に検討する必要があります。

(DCF方式による算定の構成要素)

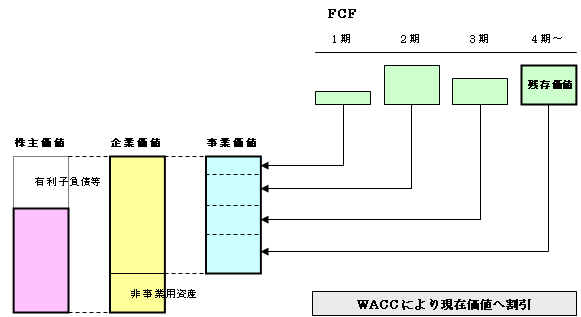

① 将来のキャッシュフロー

一般にフリー・キャッシュフローが用いられます。フリー・キャッシュフローは、会社の本来の事業活動から生み出される、債権者と株主へ分配可能なキャッシュフローをいいます。

会社の事業計画をもとにしたキャッシュフロー計画を採用するのが一般的です。(採用期間は3~5年程度)

② キャッシュフローを現在価値に割り引く割引率

負債コストと株主資本コストを負債価値と株主資本価値で加重平均した「加重平均資本コスト(WACC:Weighted Average Cost of Capital)を使用します。

③ 残存価値(Terminal Value)

評価の際に採用されるフリー・キャッシュフローの計画は3~5年程度ですが、その後の期間については個別のフリー・キャッシュフローの見積を行わず、例えばフリー・キャッシュフローの成長率を一定と仮定した全体の価値を求め、加算するのが一般的です。

この「計画以後の期間についての現在価値」を残存価値といいます。